本文来自微信公众号 ”奔跑的产品人“,作者:pony,纷传经授权发布。

经历过2016~2019泡沫,VR行业目前已进入市场理性阶段,伴随着技术环境+应用生态环境成熟,VR产品也将迎来快速爆发增长期。本文作者分析了目前VR行业的市场规模、行业格局、产品的痛点及机会,推荐对VR行业感兴趣的童鞋看看。

元宇宙近来炒得太火,定义和概念也弄得较为复杂。

回归到事物本质来看,元宇宙可简单理解为继移动互联网后下一代沉浸式互联网,将VR/AR(MR)硬件设备作为载体,以物理现实世界为桥梁,连接虚拟化3D内容和应用,突破之前二维空间进入三维空间,实现沉浸式感知交互和体验。

以下两个公式,可简单对比移动互联网与元宇宙之间联系:

移动互联网 = 移动智能手机 + APP Store + 人

元宇宙 = XR设备 +APP Store + 人

移动互联网时代,智能手机具备了更强计算处理能力+更快网络连接能力+更高清大屏幕显示能力,完整的移动APP Store生态覆盖了人们学习、工作、生活、娱乐、医疗、教育、金融、运动、投资等全方面需求。

元宇宙,XR设备(VR/AR)突破二维的屏幕触控交互进入到立体空间三维感知交互,结合新形态的APP Store生态,也将覆盖娱乐、教育、艺术、医疗、金融、制造等全领域,以更高效、低成本、低风险方式解决行业问题。

01

VR行业市场规模

Meta Oculus Quest2 2021年突破了1000万台,对于VR行业来说这是一个有着里程碑意义的事情,它意味着现有的VR硬件产品+应用内容生态行业所构建的方案已具备成熟商业化落地条件,从而被广大消费者所认可接受。

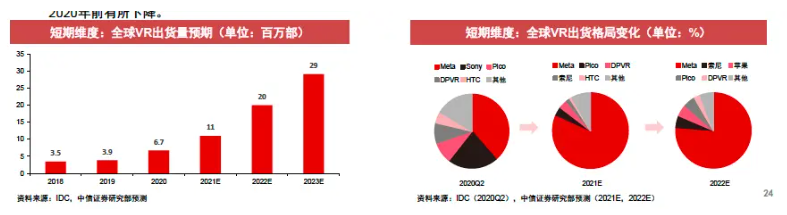

根据IDC机构统计预计数据,未来全球VR设备出货量将会持续保持高增长态势,全球VR出货量,2022年预计突破2900万,2025年有望突破8000万台,目前头部玩家有Meta、Sony、Pico、HTC等,未来随着苹果(以手机为代表玩家)进入,现有竞争格局也将会打破。

总结,VR行业市场经过2016~2019的泡沫期之后,回归理性,其中随着技术环境(5G+芯片+光学+显示+交互+连接+音频产业链)+ 生态环境(应用内容)成熟,VR行业将会迎来黄金爆发增长期。

02

VR行业格局

VR行业目前格局,有点儿类似移动互联网时代。

在移动互联网时代,以腾讯、百度、阿里为代表互联网巨头从PC互联网切入到移动互联网时,占据着应用和内容流量入口,也有去尝试做过智能手机硬件产品,腾讯的游戏手机、阿里云OS手机,最后都不了了之。

硬件产品不同于互联网应用APP,它本身需要极强供应链资源整合能力 + 专业的工业设计 + 专业硬件研发团队(通信/射频/影像/多媒体/声学/结构)+ 专业品牌营销团队。

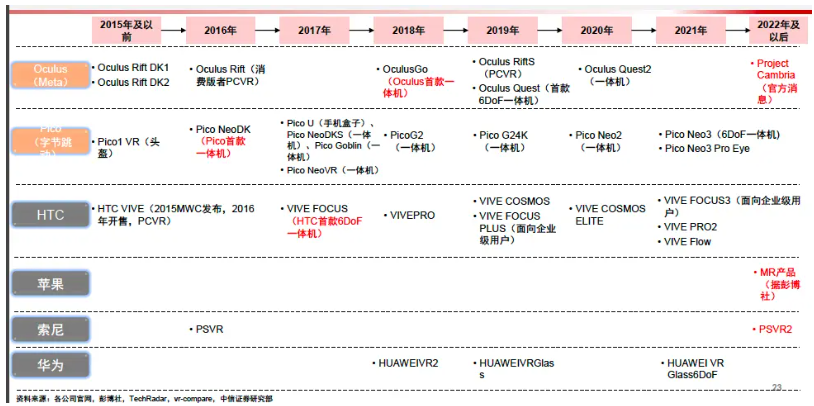

VR行业,以Meta为代表互联网内容厂商,通过直接收购硬件产品公司来补齐硬件研发能力的短板,打造了 Oculus + Meta = VR硬件 +应用内容模式。

对标Meta的字节,同样收购了Pico,目前还在日程上的腾讯收购黑鲨完成在元宇宙时代布局。

整理一下VR竞争格局主要有三类:

以互联网厂商为代表,Meta、字节、腾讯

以智能手机厂商为代表,苹果、Sony、华为、已在布局(OV+小米)

以主要做XR硬件设备为代表,HTC、大鹏等

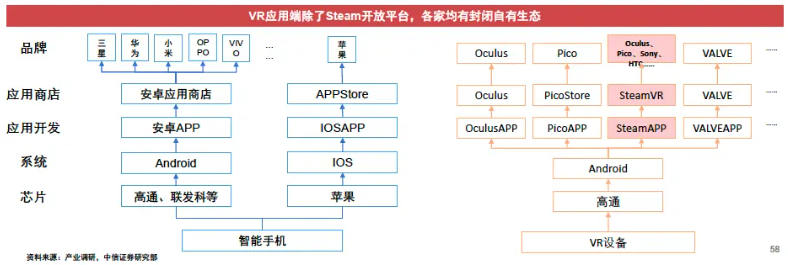

应用内容平台,Steam 是目前最大、最开放、比较完整的生态平台,其次是ViVePort,剩下为各家独自建立的VR App Store。

03

VR产品痛点及机会

这是本文重点,VR产品可拆解为 = 计算 + 显示 + 交互 + 应用内容。

1)计算

苹果、骁龙(XR系列)、华为(Hi3796)、瑞芯微(RK3588)、全志(H9系列),其中骁龙平台已具备成熟完整的XR(VR/AR)开发套件和专业模块化能力,可为XR产品带来较强计算能力、图形渲染、低延时网络连接、低功耗处理能力,目前VR头盔整体续航时间2~3h左右,还有很大优化提升空间(需要考虑整机重量及舒适&美观三者平衡)

2)显示

眼睛所能看到的,包含显示+光学两部分。

显示部分,目前主流通用Fast-LCD方案,有着寿命长、技术成熟度高、成本低优势,但也有着光利用率低、功耗高、响应延时高、对比度低、色彩度较低的缺陷,而这些一定程度上会造成用户视觉疲劳和眩晕感,未来的升级到Micro-LED方案(高刷新率、低响应延时,高对比度、亮度高、体积小)有望改善眩晕和视觉疲劳。

光学部分,目前主流通用菲涅尔透镜方案,视场角FOV 100°左右,PPD(视角分辨率)20左右,仍是长焦其厚度较厚,影响整机的厚度/重量以及视觉上体验感,未来Pancake方案(更轻薄)短焦方案可改善提升视觉观看视野及沉侵感,同时减轻整机的重量和厚度。

3)交互

已由之前的outside-in高成本(高门槛/笨重/不便携)方案演化到inside-out方案(低成本/便携/低门槛)的6DoF交互方式。

inside-out主要通过RGB+IR摄像头结合手柄来实现空间追踪定位,由于头盔顶部的摄像头和手柄构成的空间三角区域有限,容易造成人体活动时空间跟踪和定位精度和响应实时性存在较大误差,影响操控体验,未来需要更多传感器(捕捉眼球/手势/面部/肢体数据)+大算力+算法优化来改善空间定位和感知交互的体验。

4)应用内容

Steam平台月活超1亿人,是目前最大VR游戏内容平台,应用内容较为丰富,主要以游戏娱乐为主,随着更多玩家及开发者进入VR赛道,未来VR应用生态有望丰富多样化,更大程度满足用户需求。

04

总结

VR行业经历2016~2019泡沫,目前已进入市场理性阶段,伴随着技术环境+应用生态环境成熟,VR产品也将迎来快速爆发增长期。

以Meta为代表的千万级出货量的背后,说明了VR行业上下游产业链趋于成熟,消费者心智教育日渐成熟,整个商业化链条和模式趋于完善和成熟。

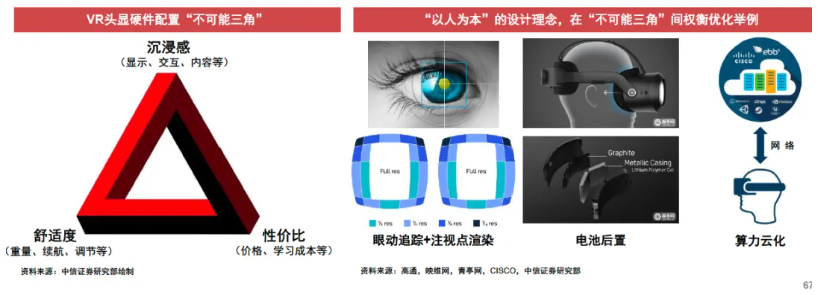

VR产品目前仍有很多痛点,主要体现为沉浸感、舒适度、性价比,亟待整个产业链协同优化和解决,这也是整个行业的机会。

VR行业处于爆发增长的前夜,许多玩家都已在摩拳擦掌,跃跃欲试。