本文来自微信公众号 ”天呐TINA“,作者:天呐TINA,纷传经授权发布。

作者围绕什么是自营品牌、国内外渠道的自营现状,以及渠道为何热衷于做自营品牌这几个角度,阐述了自营品牌的重要行。欢迎感兴趣的伙伴阅读。

前言

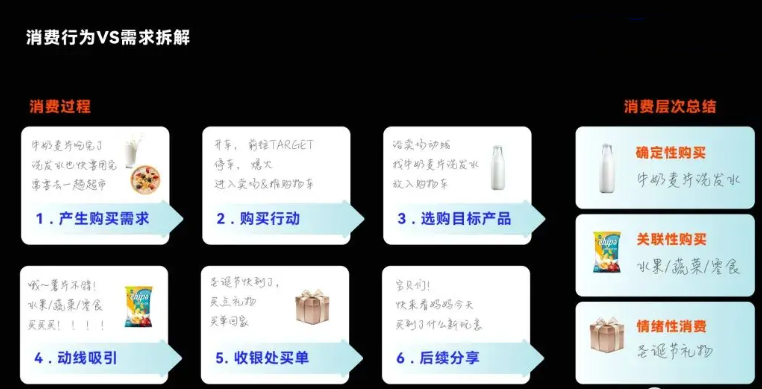

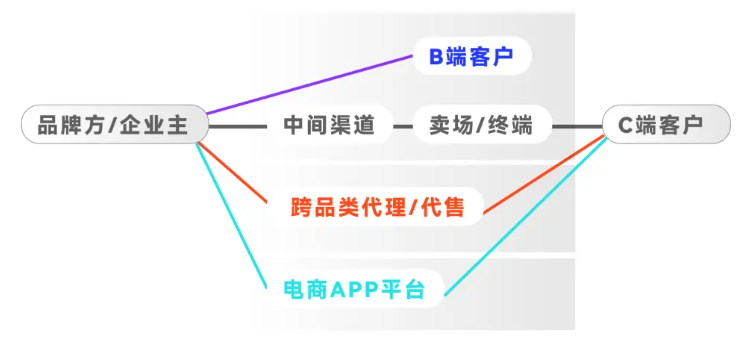

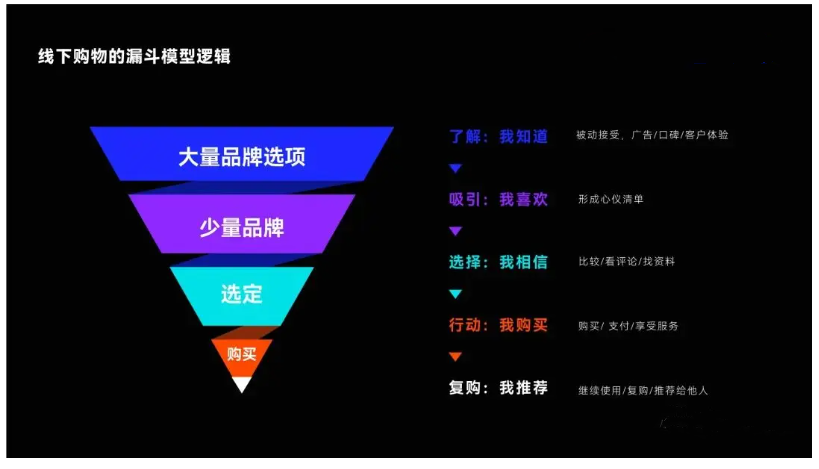

终端&渠道的本质上都是贸易,是通过买卖产品获得利润。

2022年当下,线上线下渠道主要差异点就在于购物需求确定性的占比,即无目的性购物vs目的性购物。

线下消费渠道的利润,增值部分主要来自消费者的目的性消费需求,如缺牛奶/油/早餐等有具体消费倾向的需求。

这种目的性购买会引发关键性和情绪消费。

这种确定性下有高比例的复购,渠道可以延伸品类增加利润。比如生鲜粮油+家居日用。于是诞生了大量的渠道自营品牌。

本文就以下几个方面探讨一下为何各大渠道终端巨头们最终都走向了自营品牌的道路:

何为渠道自营品牌,产生的根本原因

海外渠道的自营现状,主要集中在什么品类,如何管理及更新品类。

国内渠道的自营对比,品类策略的差异

渠道为何热衷于做自营:利润,业绩版图,关系

个人的思考

01

什么是自营品牌

自营品牌(private label)在欧美市场,是一种业内公认的发展趋势。

发达国家大渠道自营品牌程度远大于国内,欧洲大终端(如家乐福,欧尚等超市)自有品牌占有率普遍高于20%。

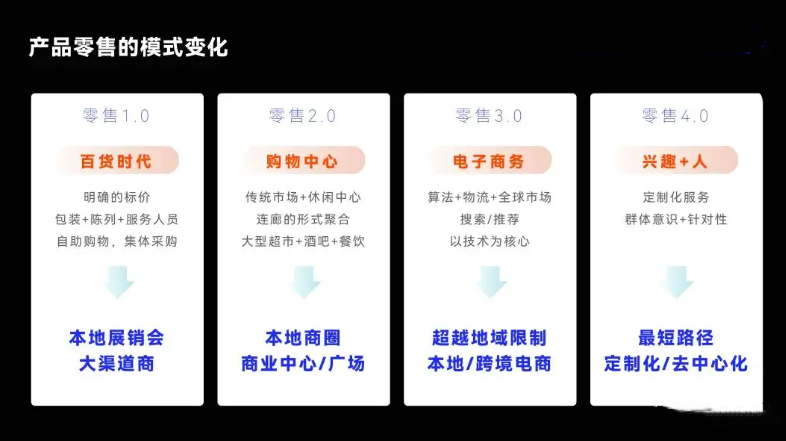

背后的原因和零售模式的发展史息息相关。

中国零售真正步入大型卖场化不过20年,而欧美是大型卖场零售的发源地,发展时间已60年+。

因供应链的多样化中国意外地提前进入各种模式混合发展的状态,并延伸出新形式的自营生态。

下文会有具体举例。

1.1 自营品牌对消费者的好处:成本低+符合消费预期。

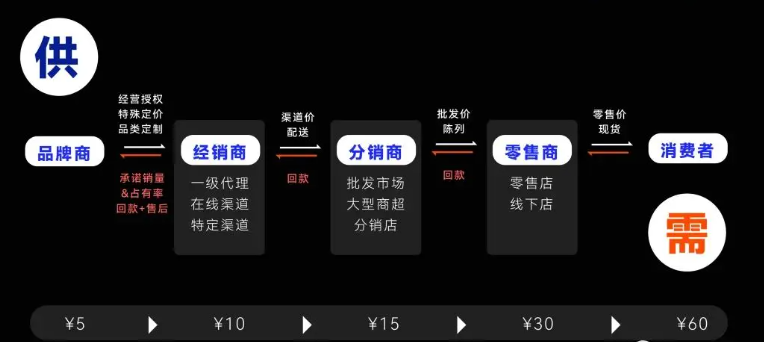

日常的品牌产品的常规流通离不开4p:

产品 ( Product )、价格( Price )、推广( Promotion)、渠道(Place )

其中创造品牌溢价的关键,在于推广和渠道。

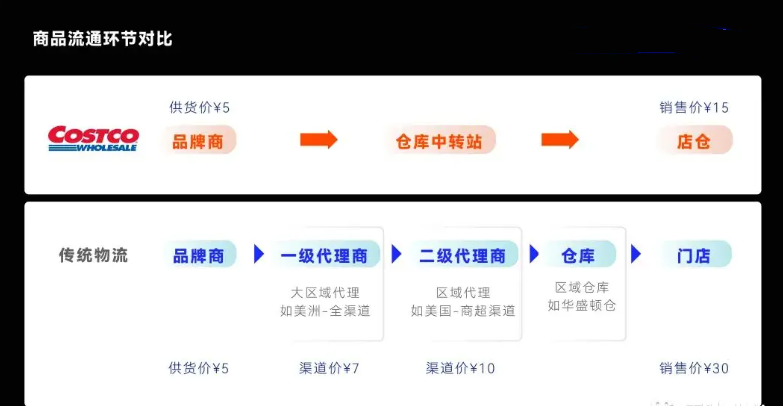

也是供需关系中,能给予经销商/分销商/零售商等应得利润以保证品牌在渠道中能健康发展的关键,以成本的1倍+溢价举例(实际上溢价会更复杂),穿插在渠道中的数字变化&关系如下:

在这一套流程里,零售商其本身也是品牌,是一个拥有大流量,占据地理位置优势,消费者市场需求被确认且有巨大议价能力的存在。

因此,渠道做自有品牌可谓顺理成章。

以Costco好市多为例。

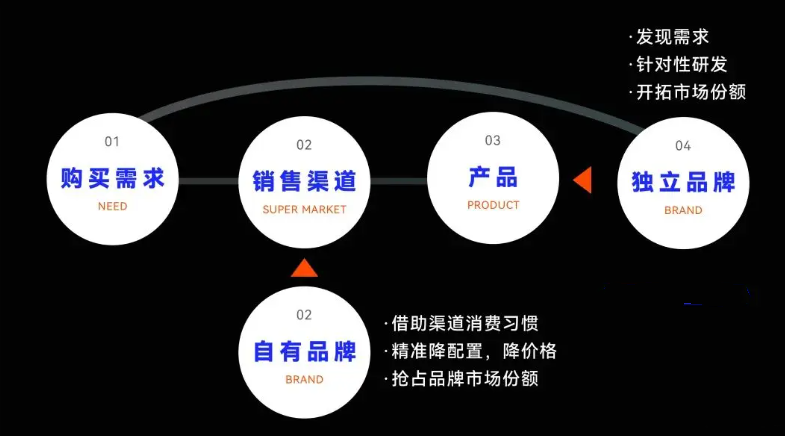

超市渠道本身有货架产品的销售体量&数据反馈(如金额&购买频率等),对产品的市场份额是有着明确的判定依据的,加之工业化采买的议价优势。

一旦某些sku的市场份额被验证,就可通过渠道优势,以更大的排面,更低的成本去做成爆品,压制并抢占原品牌商的份额。

在品牌效应不明显的领域,尤其白标品类,超市信誉是对自营的背书。

1.2 底层原因:线下渠道的销售垄断。

大型商超百货的背后,是百年大财团的盘根错节&渠道资源垄断。

自有品牌是渠道议价能力的体现。因此,只要品类需求规模大,大财团都想分一杯羹。

就以美国的现金周转最灵,且利润最高的仓储式会员超市为例,目前已是3大巨头的天下:Costco,山姆超市,BJ 会员超市。

夹缝中存活的小渠道/小商超走的都是专业细分市场。

比如以促销路线扩张的Dollar tree ;

比如兰亭集势(LightInTheBox,简称:兰亭),就是以3.0时代的搜索引擎+婚纱类目+价格优势起家。

如果兰亭最初起家走线下实体店路线,估计还没来得及烧钱打开市场,就先被各种租金坑位费渠道费所压垮,电商在渠道和经营模式上给了中国企业另外的生机。

02

海外渠道的自营现状

2.1 海外渠道的自营品牌:线下销售为主,线上以仓库/物流优势为据点铺开

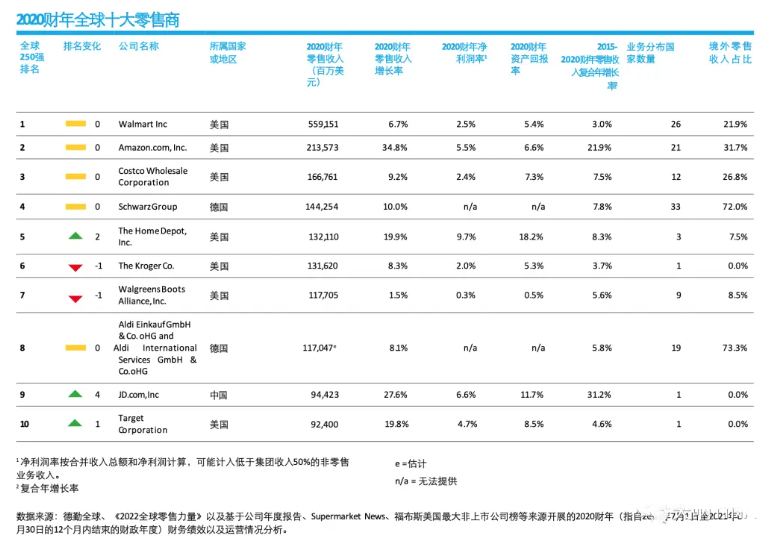

知名机构德勤(Deloitte)发布《2022全球零售力量》显示,排名榜单显示,全球十大零售商的销售如下:

美国-Walmart 沃尔玛

美国-Amazon亚马逊

美国-Costco好市多

德国-SchwarzGroup

美国-HOME DEPOT家德宝

美国-Kroger克罗格

WALGREENS BOOTS ALLIANCE

德国-Aldi奥尔齐

中国-JD京东

美国-Target塔吉特

2.2 自营主要集中在什么类目/方面

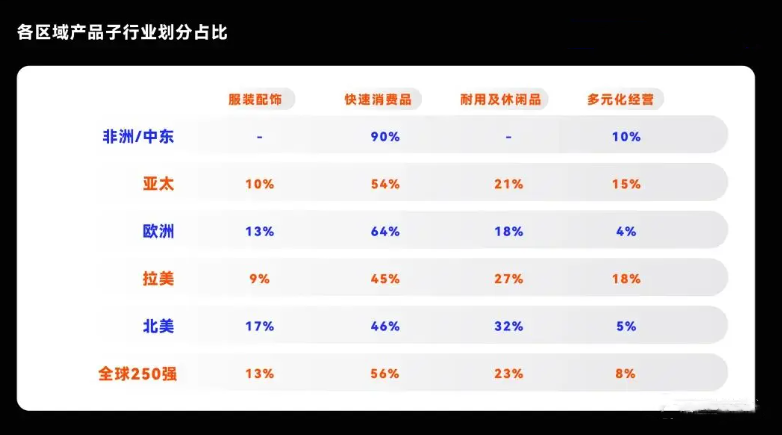

渠道自营品牌大致分3类:渠道自营/独立品牌/战略投资,趋向于多元化经营。其中以北美/亚太/欧洲地区最为明显。品类主要集中服装配饰,日用杂货等耐用休闲用品,食品饮品等快速消费品。

其中高复购率的快速消费品类,溢价比例稳定的耐用休闲用品是渠道品牌利润的主要来源。

以上数据来自Deloitte德勤《2022全球零售力量》

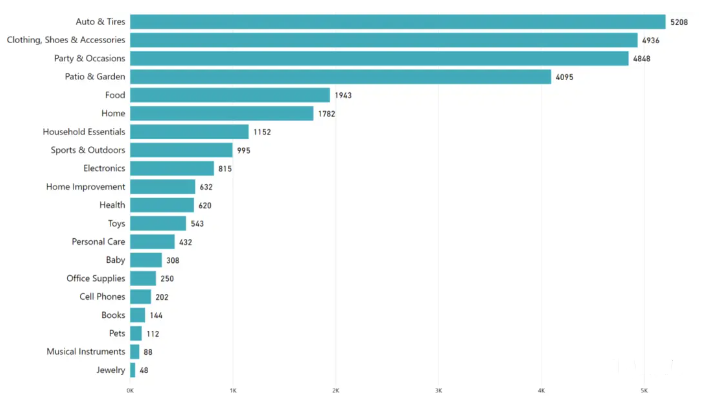

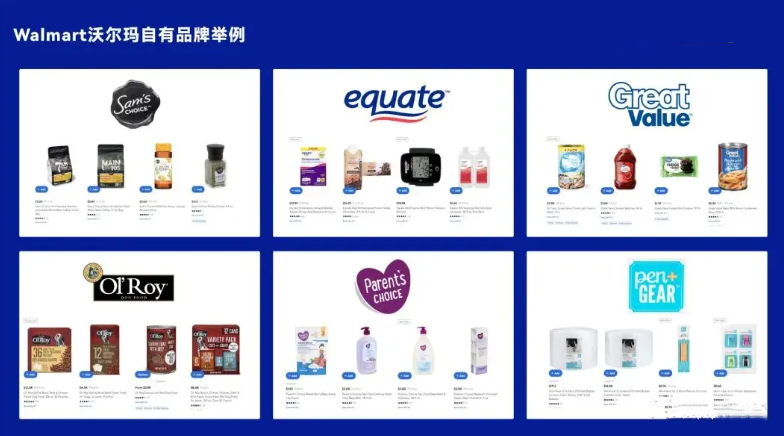

以商业化品牌模式最丰富的美国沃尔玛为例,其自营品牌的布可谓五花八门。

畅销sku主要集中在服装,食品,派对用品,家庭园艺,日用杂货,宠物等方面。

根据文章《Walmart and the Power of Private Labels》统计显示,沃尔玛2019年的自有品牌品类sku布局统计粗略拆解如下:

Walmart private label brands 沃尔玛自有品牌举例

Sam’s Choice:优质食品品牌,提供多种产品,如咖啡、比萨、巧克力、冷冻海鲜、早餐肉、面包和调味品等。

Great Value:渠道自营,仅在沃尔玛有售。家居和杂货商品,例如零食、干货、清洁用品、糖果和饮料。

Equate:沃尔玛拥有的独立品牌之一。健康和个人护理用品,例如剃须膏、牙刷、乳液和非处方药。

Ol’ Roy:沃尔玛拥有的独立品牌之一,不仅渠道有售,也铺开在亚马逊等竞争对手领域。狗粮类,

Pen + Gear:沃尔玛自有品牌,办公文具品类, 有500 多种商品。包括笔记本、气泡纸、书写工具、纸制品、磁铁等。

Parent’s Choice:自有品牌,销售护肤品、尿布、食品、奶瓶和洗浴用品等婴儿用品。

Apparel Brands服装品牌,包括 George(男鞋和服装),Terra & Sky(加大码女装),Time 和 Tru(女鞋和服装),Athletic Works(男士、女士和儿童运动服)

2.3 如何管理&更新品类

1、以平台生态为切口,数字化选品,降低试错成本

以亚马逊为例。

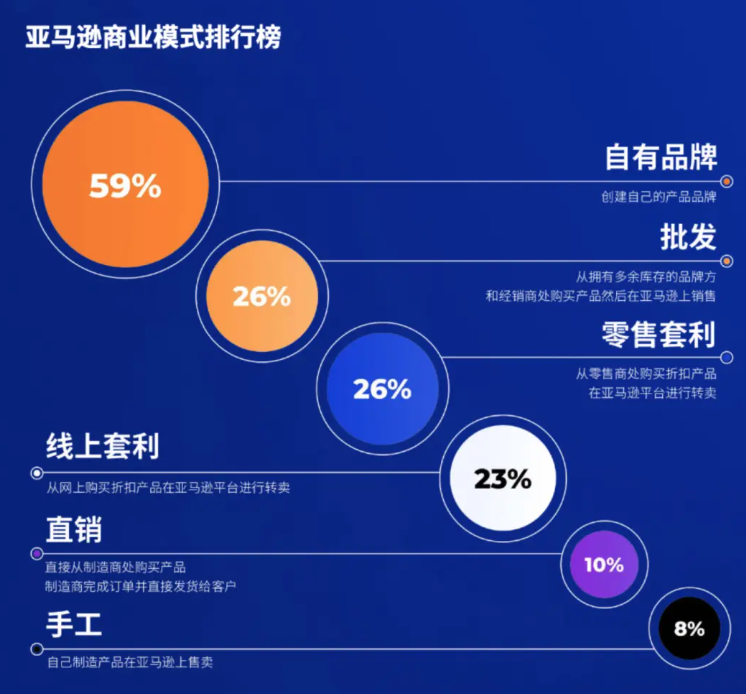

早年Amazon亚马逊以买书起家,后续延伸至日用/食品/家居等领域,并开放商家入口形成电商生态链,用自身数据库的识别出需求量大竞争到的产品,为自建品牌Amazon choice做赋能。

自有品牌并非亚马逊的唯一模式,仅占据59%的份额,其他相关利润模式如下图所示:

(截图来自《亚马逊2022年度卖家状况报告》,JungleScout)

所谓大道至简,同样的模式,在诸如Walmart沃尔玛,Bed Bath & Beyond等大渠道身上也均有体现。

所谓强者恒强,渠道的强势&优势正源于此。

是利用商家的成交做真实数据验证的一种商业思维。

2、基于销售数据的品效比&坪效比,最大化创造集团利益。

现在的美国电商渠道的两大代表:Amazon和Walmart沃尔玛 ,无论你想买什么,都能在检索结果看见Amazon choice或者沃尔玛自营产品,以更实惠的价格,更多的产品组合与品牌商直接PK 。

现象的本质是大平台基于坪效比和品效比的最大利润化。

谁掌握了流量,谁就有优势和话语权。

商业行为中,成本是关键因素之一。自有品牌的格局之所以盛行,离不开他的高毛利。

渠道自营品牌毛利率平均比品牌商高25%-30%。

对于诸如立顿-袋泡茶这类有知名度的入驻品牌,沃尔玛最多只能得到12-17%的利润,但同品类的自有品牌利润可高达40%。

03

国内渠道的自营现状

3.1 国内自营品牌:线下跨品类拓展,电商以流量+算法为主探索商业可能性

掌握用户信任以及流量的平台,都在探索自营的可能性。

其中大部分的初步探索,都以电商&自身渠道优势为主战场。毕竟电商对比线下直接铺货,市场反馈更快,试错成本更低。

现象:大品牌/大卖家/大渠道都在做跨界&自有品牌

本质:基于用户信任的自建品牌之路能不能高效变现并形成规模?

核心:优质内容/渠道如何与商业变现高效协同?

3.2 流量渠道做自营的本质:商业化模式的补充

自营品牌以零售+变现为基本盘,本质是商品+服务。

但国内电商+直播发达的当下,生产商和品牌商与消费者的界限关系已然模糊。

生产商想吃品牌溢价的蛋糕,品牌商也想更多地占据消费者心智,拔高自身壁垒+溢价,二者本质上都是让消费者花更多的钱在自己身上。社交媒体及社区流量平台成为他们的第二战场。

(常规的渠道销售逻辑)

当下平台也需要在流量中谋求复合的盈利模式+商业壁垒。

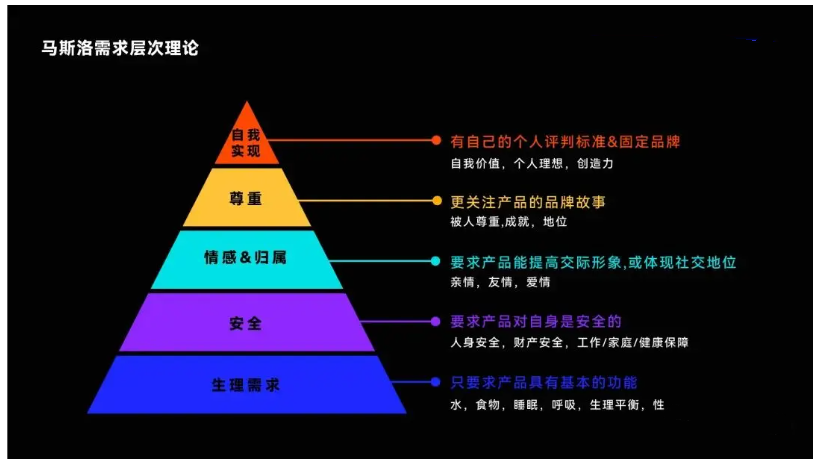

以知乎为例,其商业模式一直颇有争议,如今切入快消行业开始做知乎知物-咖啡,这种利用平台流量优势做零售的方式似乎在马斯洛的需求层次理论里具备一定的可行性。

但这种理所当然是否能顺利转化,需要时间去验证变现模型的可行性。

流量与实体商业之间有着一定的反应周期鸿沟。

咖啡-食品这一品类,作为一种有保质期且消费者对口味需求有所区别的选择,在电商是否能锚定目标用户,在最佳赏味期内完成销售闭环,利润数据最后会给出答案。

实业对于供应链和履约能力的要求极高,拓展自有品牌,极其考验品牌方对于商品设计的打磨以及供应链的资金周转。

3.3 线下渠道的策略:团队人员升级,推动数字化进程

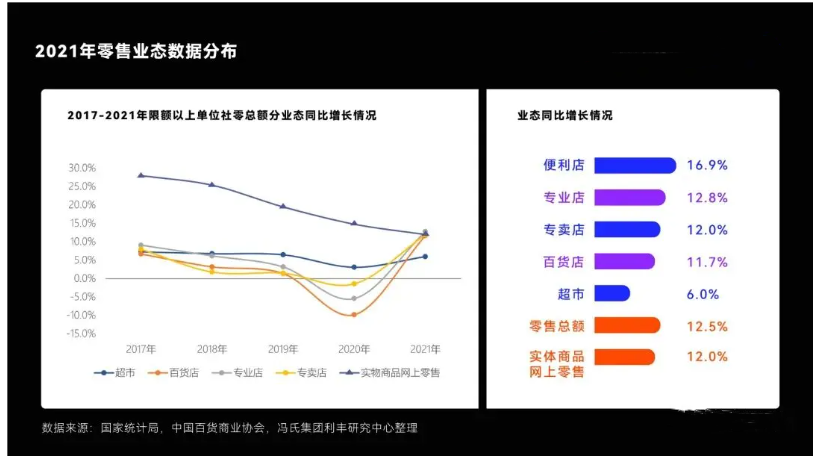

据利丰集团《2021-2022年中国百货零售业发展报告》显示,2021年国内零售的增长在逐步下滑。这一数据在2020疫情发后跌到最低,2021稍微有所好转但依然不如预期。

原因:电商渠道对实体经济的冲击+疫情

线下渠道对于诸如疫情这类突发状况的抵抗力更低,毕竟人流量就是其赖以生存的命脉,一旦被迫切开转型便举步维艰。

以百货零售为例。

当前,自采自营的总体规模依然偏小,大部分企业的自救意愿落在了数字&供应链强化上,自营自采仅占25%的比例。

04

渠道为何热衷于做自营品牌

为了更高的利润,更大的业绩版图,更密切地关系链接。无论是互联网,家居实业还是食品快消行业,商业的最终目的都是用营销的手段更好的逐利。

因此,做自营品牌本身作为一个商业行为,自然也不能免俗。

4.1 更高的利润:以利润品类做流量品类的对冲

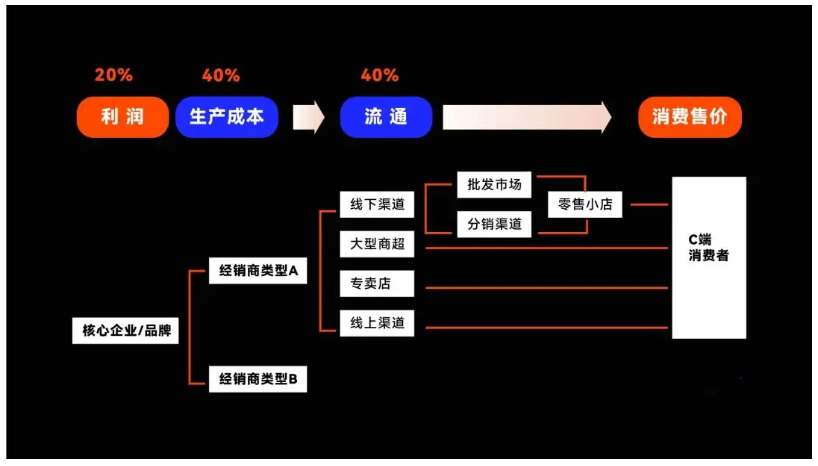

企业生产生产利润=售价-生产成本-流通成本。

生产成本:包括员工工资、厂房设备、原材料采购,房租,场地装修费用等固定支出;

流通成本:括营销市场费用、仓储物流成本、代理商分销商利润;

利润:要被资本拿走的纯利润。

因此,渠道想获取更多利润需要:

扩大市占率,卖更多货(挖掘需要,运营推广,产品筛选)

优化流通环节,在流通渠道中压缩费用(降本增效)

控制住终端市场,把产品定价往上抬,争取更大空间(优化品牌结构)

大渠道以食品/饮品/等快消品为低利润的流量入口,以日用/耐用品为刚需+长保质期+场景关联+高利润化+品牌属性不明显,实属增加营收的一种好选择。

比如家乐福的carefu home,zara从服装到家居的延伸,以及ikea从家具-家居-即时餐饮。本质上都是用利润更高的品类做风险对冲。

4.2 更大的业绩版图:高品效,高毛利,低风险,大规模。

01. 价格优势+高毛利:

对常规品牌厂家来说,常规流通中的费用支出是整体成本的大头。

自营品牌商品只在自己的终端店铺销售,渠道本身自带固定流量,并不需要太多的宣传,推广费用就相对较低,也没有市场品牌入驻线下的渠道成本。

02. 差异化营销:

零售端日常和消费者距离很近,经常能发现新的消费需求。且本地化真实交易累积的数据样本,能筛选出自身规律,做出差异化的营销及选品方案。

03. 规模化优势:

自营品牌产品规格&售价统一,能让消费者在不同分店中建立该产品在哪里都是一样的价格印象。一方面便于建立终端卖场品牌形象,另一方面也便于门店的规模化复制。

4.3 更密切的关系链接:品牌形象切入日常。

营销,本质是人与人的关系。

一个人在你身上花的钱越多,越会成为自己的选择做背书&推荐。因为大品牌们都在争相恐后扩张品类,让新用户&老用户在自己身上花更多的钱

但花钱需要有由头,有刺激源,需要尽量缩短用户思考和选择的时间及流程。

有什么营销渠道,会比把品牌放在客户家里不经意地插入广告更来得切入精准呢?这大概是天猫做天猫精灵的原因之一。

这可不简单是个纯粹的智能音箱,本质上是分众广告播放器。

作为一线的天猫精灵用户,表示已经在这个音箱里听到了很多广播&音乐以外的广告,不得不说,这种的把渠道做到了客户的生活里来的做法,就是早期电视广告的形式延伸。

(但必须吐槽一下天猫精灵背后的算法,每次语音推荐的东西我都不想买,也是绝了!!)

4.4 自有品牌的商业本质:高效逐利&风险管控

自营选品的两种生产形式:PB(Private Brand)以及 OEM代工。这两种模式都是为了以渠道优势获取更多的销售利润。

通常,由品牌商制造商进行商品企划、开发、生产的传统型的商品叫做NB商品(NationalBrands)。

比如可口可乐,自己设厂生产各种饮料,再在各个渠道进行销售,超市也有卖便利店也有卖。

与之相对,PB商品只在该零售商自己的店铺里进行销售。比如,7-11饭团只在7-11才能买到。

因此PB类商品在开发和销售时,能更快捕捉到用户意图,同时也通过筛选高毛利的品类(如熟食)获得更高的利润。另外,从生产效率的角度说,与零售商捆绑的厂商效率更高,店里要多少就造多少,动态管控生产。

05

总结&思考

5.1 渠道做自营品牌的困局:库存&周转

当人们开始节衣缩食量入为出,提供相对性价比更高的商家无疑会更受欢迎,比如Dollar tree。

但经济变量不会只有一个,同样提供实惠价的大卖场沃尔玛( Walmart )和塔吉特( Target )此时则陷入增收不增利的泥潭。甚至亚马逊第一季度财报也出现了 2015 年以来的首次亏损,亏损额达 38 亿美元。

主要原因在于零售商们除了要应对商品供应链成本上升、人员工资上涨等问题,还有更大的库存难题要解决。

以Target 为例,其利润下滑的一部分原因就在于库存中有太多消费者不想要的商品,比如大型电器和家具。

当消费者将更多可支配收入转移到其他消费领域,以满足上班、旅行和参加音乐会所需,那么有些高成本的大件就会成为商家的负担。

5.2 市场品牌如何应对:找到优势爆品,玩出渠道花样

OXO的经典削皮刀是一个家居日用品行业的典范。

它把零售的竞业协议,品效比,坪效比等等,通通在改颜色/独家包装/功能延伸/渠道促销定制等等运营手段中和谐并存,最终服务于品牌本身。

这样子的花样百出背后,是品牌商基于原料管控,渠道推广等多方面的商业利益最大化。同时也是产品设计基于目标用户的人文关怀及研发投入&自我壁垒保护。

值得做日用/快消/运营等行业的人加以借鉴。

5.3 大渠道商/品牌商:战略合作,与终端分利。

“宝洁-沃尔玛模式”可谓教科书级别的案例。

与沃尔玛的合作里,宝洁在洗护品类的领导力&消费者影响力等多方面都非常强势,在陈列、进价、售价、毛利控制、促销活动、市场费用等方面拥有一定话语权。

为了避免被类似的巨头牵制,大部分卖场会推动自有渠道品牌来降低巨头的影响力,或者直接与其达成战略合作在业绩中分一杯羹。

比如2021年,宝洁与沃尔玛合作孵化新的 Z世代护发品牌「Nou」,寓意为「Next of Us」,该系列目前通过 Walmart.com 独家销售。

5.4 个人思考

自营品牌对于零售商,品牌商,渠道商乃至贸易商而言都是很重要的商机,也是极大的危机。

商业世界没有永远的朋友,也没有永远的敌人,是有永恒的利益和不确定性。

能在这种不确定找到利益切入点,并组建出自身的壁垒(品牌/专利等),才能赢。

品牌出海任重而道远,深入敌营了解对手的方方面面才能抢占高地。

未来还在继续。

参考文献链接:

《零售时代4.0-数字时代的十大指导原则》, [美]菲利普·科特勒 / [意]朱塞佩·斯蒂利亚诺,(译)孙雨濛

《2022全球零售力量-虽遇逆流仍具韧性》Deloitte德勤

Private label(自有品牌)维基百科,https://en.wikipedia.org/wiki/Private_label

“打倒经销商”,真的可行吗?,许欣,虎嗅网,https://www.huxiu.com/article/548734.html

小镇做题家,Costco的中国难题,贾阳 ,20社,https://mp.weixin.qq.com/s/Q6uVNzoyr7x2zvsPf390AQ

《Why does Walmart retail its own brand?》,https://medium.com/galileo-onwards/walmart-retail-2067b1ee3f7d,

ScrapeHero,Walmart and the Power of Private Labels,https://medium.com/@ScrapeHero/walmart-and-the-power-of-private-labels-7f772aefa1ea