本文来自微信公众号 ”新说钱“,作者:新说钱,纷传经授权发布。

以下文章来源于子木聊房 ,作者子木

今天讨论的这个话题非常重要,我把它叫做“吃掉货币的房子”,背后的肌理,可能关乎未来十年社会财富的分配规则。

接下来我会尽可能解释给大家听,也希望大家耐心去理解。

01

最近网上有一个新闻特别热门。

广西南宁部分银行把买房还贷的年龄延长至80岁,甚至有楼盘打出广告,银行贷款可至100岁。

网上很多人的反应比较激烈,表示自己连70岁都活不到,难道入土后还要躺着还贷,是不是没活够,就不用还剩下的钱了。

银行一向都是天晴打伞、下雨收伞,延长还贷年龄其实就是“接力贷”,俗称“父贷子还”,代代相传。

这样对于一些想买房子的老人(基本没有),以及有了2套房,还想再以首付首贷买第三套房子的家庭,提供了更多的可能性。

但这不是重点。

重点是年后不仅广西南宁,还有长三角杭州,甚至一线城市北京,以及几个大城市都推出了房贷80岁以上的产品。

这就比较反常了。

因为南宁这种三四线城市,楼市疲软,银行延长房贷期限扩展订单是正常的,但像北京行情非常好的一线强市为何也要这般“下放身架”,体恤民情?

答案只有一个:

银行里的钱实在太多了!

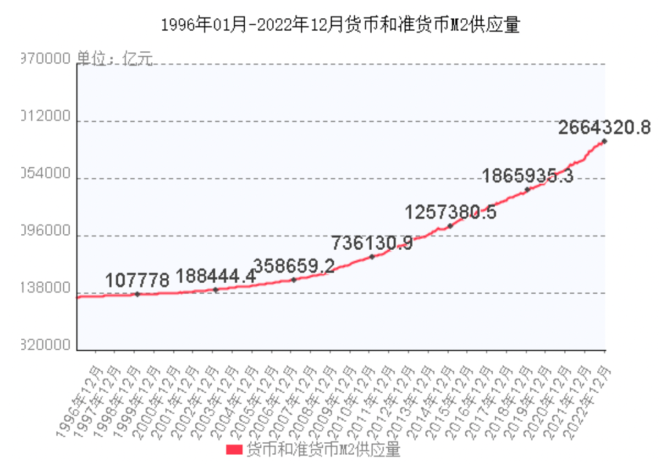

我们来看几组数据:

1、2022年,央妈印钞28万亿元,其规模之大,相当于日本的gdp产值,堪称史上印钞最多的一年!

2、截止1月末,我国的M2余额达到了惊人的273.81万亿元,同比增长12.6%,创下近6年来新高。

3、截止1月末,社会融资规模增量5.98万亿元,为2022年1月以来最高。

我看了一眼,现在的货币总额要比5年前,也就是2018年1月份,将近多出100万亿,如果从1990年的1.5万亿计数,到现在,已经膨胀了177倍……

按照这样的势头,M2突破300万亿有可能提前到今年,达到漂亮国的两倍。这个速度,快到任何经济学者都无法想象。

所以基本可以佐证一个事实:

轰鸣滚烫的印钞声如潮水般袭来,我们已经进入史上最大印钞时期。

02

2022年,是历史最大印钞周期的第一阶段,理应可以掀起一股浪潮。

但疫情扑灭了这场大火,导致货币在金融系统中打转,在空中形成了一个巨大的灌满水的“气球”。

水聚得越多,向下的势能也就越大,这是最可怕的。

而阀门就是装在“疫情套子”里的市场预期,年底疫情的放开,也宣告着这层套子彻底破了。

数据显示,2023年1月份,人民币贷款增加4.9万亿元,创下单月信贷投放历史新高。

这意味着热钱开始加速流动了。最先被大水覆盖的一定是大基建。前段时间高层特地颁发了新修订的“以工代赈”。

意思是在基建工程中,尽可能多的招聘工人去干活,能不用机器就不用,这样可以解决更多的就业岗位,相当于增加了低收入人群的收入。

大基建这种简单粗暴拉动经济的方法,屡试不爽,无论新基建还是老基建,都在短期内可以顶住经济,给产业复苏放大空间。

2023年,是当之无愧的数万亿大基建之年。

疫情放开后,大型企业经营没有了太多的后顾之忧,订单增加,开足马力生产,把三年疫情造成的损失夺回来。

而中小微企业,贷款门槛也在大幅降低,应该是接到了什么指示。

武汉某银行光谷支行的客户经理跟我说,年初行里给的任务特别重,必须达到一定的放贷额度,上面开会也给过指示,审核标准不用之前那么过分严格。

其实从去年第四季度开始,全国很多城市的部分银行已经公开加大经营贷的营销力度。

提前还贷为什么这么疯狂,导致全国银行联合围堵,跟这玩意息息相关,其中的弯弯绕想必大家都能明白。

03

国外经济学论坛上对中国一直有一个百思不得其解的问题:

超发这么庞大的货币,为什么中国物价竟然涨不起来?

看完上文大家应该都能明白了,一部分货币会以钢筋混凝土的形式沉睡到地下,另一部分则让房子吃掉。

看懂这个,大家应该就能明白,为什么去年会下那么大力气,拼了命也要从ICU里把楼市抢救过来。

现在就是二选一的问题,接下来要么物价涨,要么房价涨。

如果通胀表现在物价上,人们会马上买不起菜吃不起肉,会出大事情;但表现在房价上,人们买不起房还可以租房,而且还可以通过经济复苏提高收入,来消化涨幅,用时间博空间。

但我想要说的是,用房子吃钱这个方法已经不如当年好用了。

人口结构下行和城市化进程见顶,都在影响着这套逻辑是否能继续走得通。

今年或者明年,很可能由于货币拖底和政策刺激,迎来一波行情的复苏。

人口外流的城市顶部放量后,基本上已经是历史大顶。这些地方除了自住房,其他的都要逃掉,否则很难等到第二个机会。

而人口还保持持续净流入的一线和准一线,还存在内部调整,将对三四线加强虹吸效应,伴随着财富分化的持续拉大,货币堆积,导致资产持续上扬。

北上广深、成都、武汉、苏州、南京、宁波这些距离热钱近的人口大市,今年行情大幅反弹,其实就是购买力+货币的双重效应。

小阳春也只是前菜而已。

04

我大概估算了一下,从2015年到2022年,基本8年的周期,走完了一个完整的房地产周期。

有些城市涨,有些城市跌,有的涨了跌,跌了又涨,基本完成了一个周期的台阶,大家可以回过头来,好好对比一下8年前后的房价,房地产价值一目了然。

疫情的出现,实际上是帮助楼市挤压掉了大量的虚假泡沫,给了下一批人为数不多的机会。

“持有高流动性的资产”,这是普通家庭能接触到对抗通胀的唯一法门,也是我一直持有的主张。

当然如果认知足够高,也有一定的抗风险能力,完全也可以参与股市、债市、风投基金等高风险高收益的投资。

不变的是,货币的火彻底点起来了,有机会还是入仓资产,否则就是等着钝刀子割肉,现金为王的故事已经过去了。